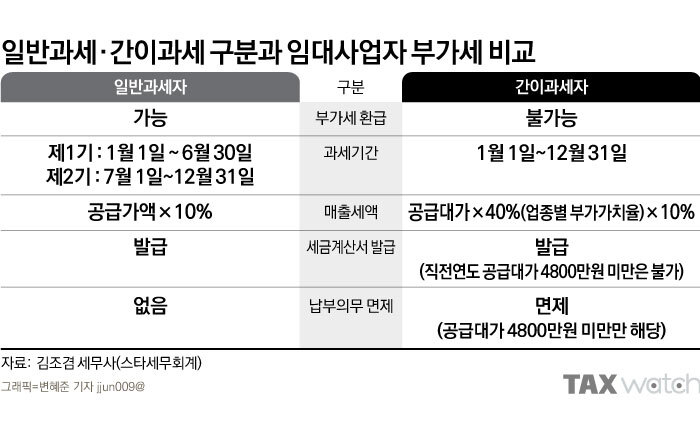

부가가치세 일반과세자 등록 부동산 임대업자의 연매출액이 4,800만 원을 넘는다면 일반과세자로 등록해야 합니다. 4,800만 원 이하라면 간이과세자로 등록할 수 있습니다. 일반과세자로 등록할지, 간이과세자로 등록할지는 사업자 등록 할 때 선택합니다. 구 분 기준금액 세액 계산 일반과세자 1년간의 매출액 4,800만원 이상 매출세액(매출액의 10%) - 매입세액 = 납부세액 간이과세자 1년간의 매출액 4,800만원 미만 (매출액×40%×10%) - 공제세액 = 납부세액 ※ 공제세액 = 매입액(공급대가) × 0.5% 그러나 간이과세 대상자라고 해도 무조건 간이과세자로 부가세 신고를 해야 하는 건 아닙니다. 연매출액 4,800만 원 이하인 간이과세자 대상인데도, 일반과세자로 등록하는 경우가 있습니다. 매출이 ..