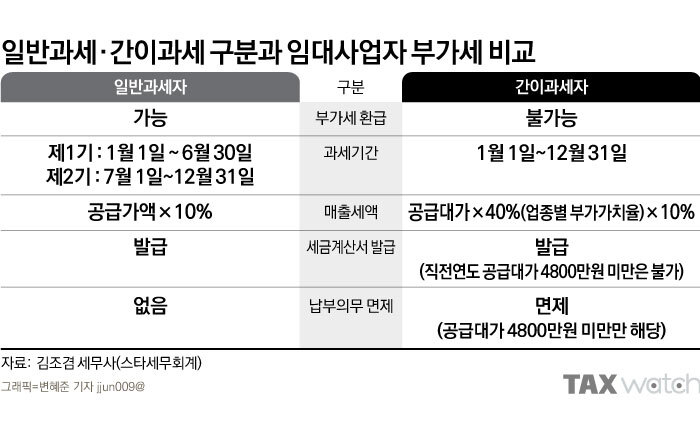

일반과세자 → 간이과세자로 전환? 부동산 임대업 연매출액 4,800만 원 이하인 간이과세자 대상이어도 (사업자 등록 시) 일반과세자로 등록할 수 있습니다. '간이과세 포기신고서'를 제출하면 간이과세자를 포기하고 일반과세자로 등록할 수 있습니다. 그러나 간이과세 포기 제도'로, 간이과세자가 일반과세자로 전환 시 3년간은 간이과세를 다시 적용받을 수 없습니다. 또 3년이 지난 후, 간이과세를 적용하려면 '간이과세 적용신고'를 해야 합니다. 간이과세자 전환 시기 부가가치세 = 매출세액 - 매입세액 일반과세자의 부가세 계산 = 매출세액(매출액의 10%) - 매입세액 부동산 임대업의 경우 매입세액이 거의 없기 때문에 부동산을 매수한 첫해 이후로는 사실상 매출액의 10%를 부가세로 납부해야 합니다. 연매출액 4,8..