부가가치세 일반과세자 등록

부동산 임대업자의 연매출액이 4,800만 원을 넘는다면 일반과세자로 등록해야 합니다. 4,800만 원 이하라면 간이과세자로 등록할 수 있습니다. 일반과세자로 등록할지, 간이과세자로 등록할지는 사업자 등록 할 때 선택합니다.

| 구 분 | 기준금액 | 세액 계산 |

| 일반과세자 | 1년간의 매출액 4,800만원 이상 | 매출세액(매출액의 10%) - 매입세액 = 납부세액 |

| 간이과세자 | 1년간의 매출액 4,800만원 미만 | (매출액×40%×10%) - 공제세액 = 납부세액 ※ 공제세액 = 매입액(공급대가) × 0.5% |

<부가가치세 신고 시, 부동산임대업 사업자 구분>

그러나 간이과세 대상자라고 해도 무조건 간이과세자로 부가세 신고를 해야 하는 건 아닙니다. 연매출액 4,800만 원 이하인 간이과세자 대상인데도, 일반과세자로 등록하는 경우가 있습니다. 매출이 적은데도 불구하고 일반과세자로 등록을 하는 거죠!

간이과세자의 부가세율이 더 낮은데도 불구하고 일반과세자로 등록한 이유가 뭘까요? 절세 측면에서 간이과세자가 유리해 보이는데, 일반과세자의 이점으로 어떤 게 있을까요?

부동산 임대업자의 일반과세자 부가세율은 매출액의 10%,

간이과세자 부가세율은 매출액의 4%입니다.

일반과세자, 간이과세자 차이점

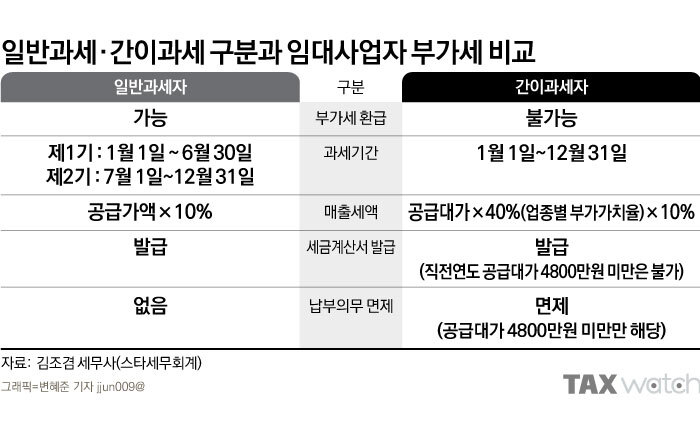

1. 세액공제

일반과세자는 매입세금계산서상의 매입세액을 전액 공제받을 수 있습니다.

간이과세자는 매입액(공급대가)의 0.5%만 공제받을 수 있습니다.

2. 세금계산서 발급

일반과세자는 세금계산서를 발급할 수 있습니다. (일반과세자는 의무적으로 세금계산서 발급해야 함)

간이과세자는 세금계산서를 발급할 수 없습니다.

3. 부가세 환급

일반과세자는 세액 계산 시, 매출세액보다 매입세액이 더 큰 경우 (납부세액이 마이너스가 나오면) 부가세를 환급받을 수 있습니다.

일반과세자 납부세액 = 매출세액(매출액의 10%) - 매입세액

그러나 간이과세자는 매출세액보다 매입세액이 더 크다 해도 (납부세액이 마이너스가 나오더라도) 부가세를 환급받을 수 없습니다.

부가세 환급만 못 받는 게 아니라 납부도 하지 않습니다. 연매출 4800만 원 미만인 간이과세자는 부가세 납부의무가 면제됩니다.

간이과세자 납부세액 = (매출액 × 업종별 부가가치율 × 10%) - 공제세액

※ 공제세액 = 매입액(공급대가) × 0.5%

매입세액 전액공제,

세금계산서 발급 가능,

부가세 환급 가능

이 세 가지가 일반과세자와 간이과세자의 차이점이자, 일반과세자의 장점이라 할 수 있겠습니다. (물론 일반과세자도 단점이 있기 때문에 잘 따져보고 자신의 상황에 맞는 사업자로 등록하는 게 좋습니다)

부동산 임대업 일반과세자 등록

왜 연매출액 4,800만 원 이하인 간이과세자 대상인데도, 일반과세자로 등록할까?

다시 돌아와서 제일 위에서 품은 의문이 이제 이해가 갑니다. 절세 측면에서 부가세율이 낮은 간이과세자가 유리한데도 일반과세자로 등록하는 가장 큰 이유는 바로 부가세 환급에 있습니다.

(예를 들어 부동산 최초 취득 시와 같이) 환급받을 수 있는 부가세 금액이 큰 경우, 간이과세자보다 일반과세자로 등록하는 게 더 유리합니다. 간이과세자는 부가세 환급을 받을 수 없지만, 일반과세자는 부가세 환급을 받을 수 있기 때문이죠.

세무사들이 특정 상황의 부동산임대업자에게 일반과세자로 등록하라고 조언하는 이유가 바로 여기에 있습니다. 부가세 환급받을 게 많다 싶으면 간이과세를 포기하고, 일반과세자로 전환하여 부가세를 환급받는 게 더 이득이니까요!

또, 꼭 세금계산서를 발행해야 하는 경우도 일반과세자로 등록합니다.

부동산 임대, 일반과세자 등록이 더 좋은가?

일반과세자로써, 부가세를 계속 환급받는다면 (매출액이 간이과세 조건을 충족한다 해도) 일반과세자를 유지하는 게 좋을 겁니다. 그러나 부동산 최초 취득 시와 같은 특별한 경우가 아니면 부동산 임대업의 경우 부가세를 환급받는 (매출세액보다 매입세액이 큰) 경우가 거의 없습니다.

만약 매번 부가세 환급을 받는다 → 일반과세자 유지가 유리하다.

첫해 이후부터는 매출세액(임대료 + 간주임대료)만 발생하고, 매입세액이 없기 때문에 부가세를 납부하게 됩니다. 첫해에는 크게 부가세 환급을 받았지만, 다음 해부터는 오히려 부가세를 쫌쫌따리로 납부하게 되는 거죠!

이런 식으로 매해 부가세 납부가 누적되다 보면, 언젠가 첫해 환급받은 액수를 초과하게 되겠죠? 그야말로 첫해 목돈으로 환급받고, 그다음부터는 푼돈으로 나누어 납부하는 형태가 됩니다. (조삼모사인 듯?)

그래서 몇 번 부가세 납부를 해보고, 내 상황에서는 부가세 환급보다 납부하는 경우가 많다는 결론이 나온다면, 간이과세자로 전환하는 게 좋지 않을까 하는 생각을 하게 됩니다. 연매출 4800만 원 미만인 간이과세자는 부가세 납부의무가 면제되기 때문입니다.

만약 매번 부가세를 납부한다 → 일반과세자에서 간이과세자로 전환이 유리???

간이과세자가 되면, 납부할 부가세를 면제받을 수 있습니다. (단 부가세 납부는 하지 않아도, 신고는 제때 해야 합니다)

그럼 일반과세자가 간이과세자로 전환은 언제부터 할 수 있을까요? 중간에 바꾼다고 해서 불이익은 없을까요? (없을 리가 있나요. 우리나라 그렇게 호락호락하지 않아요~) 다음 글에서는 일반과세자, 간이과세자 전환에 대해 알아보겠습니다.

부동산임대 일반과세자 간이과세로 전환, 10년 후에 하자 [부가가치세]

일반과세자 → 간이과세자로 전환? 부동산 임대업 연매출액 4,800만 원 이하인 간이과세자 대상이어도 (사업자 등록 시) 일반과세자로 등록할 수 있습니다. '간이과세 포기신고서'를 제출하면 간

soorun.tistory.com

[같이 읽으면 좋은 글]

'세상사 고달프지만 또 안 할 수 없으니 > 부가가치세' 카테고리의 다른 글

| 부동산임대 일반사업자로 등록하는 이유 (부가가치세 환급) (0) | 2023.07.01 |

|---|---|

| 부동산임대 일반과세자 간이과세로 전환, 10년 후에 하자 [부가가치세] (0) | 2023.07.01 |

| [부가가치세] 부동산임대 과세표준 계산 (보증금/간주임대료) (0) | 2023.06.30 |

| [부가가치세] 일반과세자, 간이과세자 차이점 (매출액, 세금계산서, 세율, 신고횟수) (0) | 2023.06.29 |

| [부가가치세] 모든 사업자가 납부하는 부가세 (뜻, 계산, 신고기간, 신고횟수) (0) | 2023.06.29 |